Derrière les hauts et les bas du marché de la voiture électrique, l’Europe avance à grande vitesse sur un autre terrain : celui de son industrie. Batteries, usines, bornes de recharge, chaînes logistiques… Près de 200 milliards d’euros ont déjà été engagés pour construire une filière capable de rivaliser avec la Chine. Dans cette course, la France et l’Allemagne jouent un rôle de locomotives.

Pendant que les débats politiques se multiplient et que certains constructeurs freinent leurs ambitions, une dynamique plus discrète mais énorme est déjà en cours : l’Europe investit à une échelle inédite dans l’automobile « du futur ». D’après une étude du cabinet New Automotive relayée par Reuters, les pays de l’Espace économique européen (Suisse comprise) ont engagé près de 200 milliards d’euros dans l’écosystème de la voiture électrique. Un montant colossal qui souligne l’ampleur de la bataille industrielle face à la domination chinoise.

La Chine contrôle aujourd’hui l’essentiel de la chaîne de valeur mondiale des batteries. D’après l’Agence internationale de l’énergie, plus de 80 % des batteries produites dans le monde en 2025 provenaient de Chine, y compris celles destinées à d’autres secteurs que l’automobile. Résultat : l’Europe tente de reconstruire sa souveraineté industrielle.

Les investissements recensés par New Automotive montrent clairement où se joue la priorité : sur les 200 milliards d’euros engagés, 109 milliards concernent directement la filière batterie. Gigafactories, raffinage des matériaux, assemblage de cellules, recyclage… l’objectif est de disposer d’une chaîne complète, capable de sécuriser l’avenir automobile du continent. Et les premiers effets commencent déjà à se voir.

L’étude indique qu’aujourd’hui, l’Europe produit déjà les batteries destinées à environ un tiers des voitures électriques vendues sur son propre marché. Sur le papier, les capacités industrielles annoncées pourraient théoriquement couvrir une grande partie de la demande future si tous les projets aboutissent. Mais cette montée en puissance reste fragile : plusieurs projets européens ont rencontré des difficultés financières ou industrielles, avec notamment l’échec de Northvolt (mentionné dans le texte) et des difficultés chez ACC, qui a finalement renoncé à des projets de gigafactories en Allemagne et en Italie.

Dans le même temps, rivaliser avec des géants chinois comme CATL ou BYD reste extrêmement complexe. Les coûts énergétiques européens, la dépendance aux matières premières et la pression tarifaire chinoise continuent de peser lourdement.

Après les batteries, le deuxième axe d’investissement porte sur la production des voitures elles-mêmes. Près de 60 milliards d’euros ont été consacrés à l’adaptation d’anciennes usines thermiques ou à la construction de nouveaux sites dédiés aux véhicules électriques.

Les constructeurs convertissent progressivement leurs chaînes de production héritées du thermique : nouvelles plateformes électriques, nouveaux moteurs, logiciels, et architectures électroniques inédites. Mais la marche est haute pour une industrie bâtie depuis plus d’un siècle autour du moteur à combustion. Le texte souligne aussi la difficulté de créer et de gérer de nouvelles chaînes de valeur logicielles appelées SDV : il a fallu investir massivement, intégrer de nouveaux savoir-faire et composer avec de nouveaux entrants issus notamment du monde de la Tech.

Troisième pilier : les infrastructures de recharge. 46 milliards d’euros ont été investis dans le déploiement des réseaux publics à travers l’Europe, avec plus d’un million de bornes publiques désormais installées. À cela s’ajoutent plus de 3,5 milliards d’euros dédiés à la fabrication des équipements de recharge.

Longtemps vue comme le principal frein à l’adoption des véhicules électriques, l’infrastructure progresse, même si de fortes disparités persistent entre pays. L’Europe du Nord et certains grands marchés d’Europe occidentale gardent une avance nette sur d’autres régions encore sous-équipées.

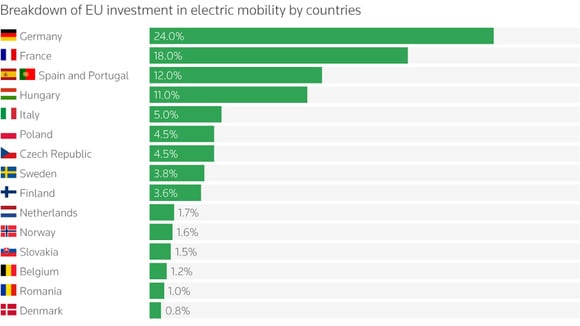

Sans surprise, l’Allemagne apparaît comme le principal centre de gravité européen de cette transformation. Le pays représente près d’un quart des investissements recensés. Une domination cohérente avec le poids historique de son industrie automobile et la puissance de groupes comme Volkswagen, BMW ou Mercedes-Benz dans la transition électrique. New Automotive explique que l’Allemagne structure à la fois la production domestique et les chaînes de valeur européennes, grâce à la montée en puissance conjointe des constructeurs historiques et des grands fabricants internationaux de batteries.

La France s’impose comme le deuxième pôle d’investissement du continent avec 18 % des montants engagés. Le texte attribue cette position aux investissements importants dans les gigafactories du nord du pays, à la conversion de sites industriels historiques et au soutien public accordé à la filière.

L’Espagne et le Portugal complètent le podium avec 12 % des investissements cumulés. À eux quatre, ces pays concentrent plus de la moitié des montants européens.

Un autre pays retient l’attention : la Hongrie. Elle est devenue l’un des principaux points d’entrée des industriels chinois en Europe, avec de grands investissements de BYD ou CATL. Une situation paradoxale au moment même où l’Union européenne cherche à réduire sa dépendance technologique envers Pékin.

Autre contraste mis en avant : la Norvège ne concentre que 1,6 % des investissements recensés, alors que les véhicules électriques y représentent 98,6 % de toutes les nouvelles immatriculations de voitures particulières (sur la période citée dans le texte).

Enfin, un point pose question : malgré l’ampleur des investissements, Bruxelles a ouvert la porte à un assouplissement de l’interdiction des moteurs thermiques prévue pour 2035, en raison des contraintes industrielles, des coûts de l’énergie et des réalités commerciales du marché. Le texte souligne aussi un dernier paradoxe : les pays les plus critiques envers les objectifs européens figurent aussi parmi ceux qui concentrent la majorité des investissements industriels.

En misant déjà près de 200 milliards d’euros, l’Europe tente de reprendre la main sur toute la chaîne de la voiture électrique : batteries, usines, recharge et compétences logicielles. L’effort est massif, mais les fragilités restent bien réelles face aux leaders chinois et aux contraintes économiques. La suite dépendra d’une chose simple : transformer ces annonces et ces chantiers en capacités industrielles solides, capables de tenir dans la durée — et d’ouvrir un nouveau chapitre pour l’industrie automobile européenne.

Près de 200 milliards d’euros ont déjà été engagés par les pays de l’Espace économique européen (Suisse comprise) dans l’écosystème de la voiture électrique.

109 milliards d’euros concernent directement la filière batterie sur les 200 milliards d’euros engagés.

Plus d’un million de bornes publiques sont installées, et 46 milliards d’euros ont été investis dans le déploiement des réseaux de recharge publics.

De l'achat, à la revente, au financement, en passant par les derniers projets de loi automobile, Voiture Malin est la référence de l'info automobile