Les hybrides rechargeables prennent souvent des critiques… et pourtant, ils sont en train de devenir l’un des meilleurs accélérateurs pour les marques chinoises en Europe. En quelques semaines, des constructeurs comme BYD, Chery, MG et Leapmotor ont gagné du terrain, portés par une tactique simple : miser sur les technologies électrifiées qui passent entre les mailles des surtaxes.

En février, les marques chinoises signent leur meilleur début d’année sur le continent : 78 962 voitures vendues, soit 8% du marché européen (UE, Royaume‑Uni et pays de l’AELE). C’est presque le double de leur niveau un an plus tôt (4,2%). Le score reste un peu sous le record de 9,5% observé à un moment de pic, mais la tendance est claire : la Chine n’est plus un acteur marginal.

Le plus marquant, c’est la vitesse à laquelle l’équilibre interne bouge. MG (groupe SAIC) reste leader avec 21 827 ventes en février (+11%). Mais derrière, ça pousse très fort : BYD grimpe à 18 059 unités (+164%) et Chery atteint 16 166 (+282%). Là où MG avait une avance massive auparavant, moins de 5 700 ventes séparent désormais le premier du troisième.

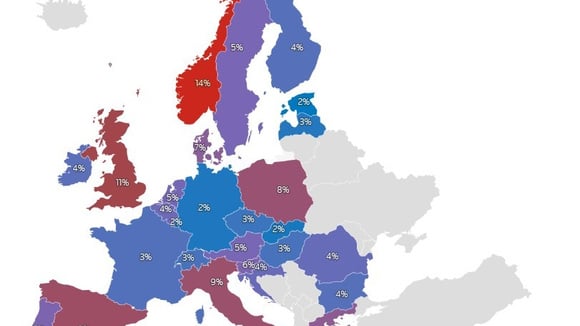

Derrière la moyenne européenne, les écarts sont énormes selon les marchés. Sur l’ensemble du continent, les marques chinoises représentaient déjà 6% des ventes totales en 2025. Mais on monte à près de 14% en Norvège (marché quasi entièrement électrique), autour de 11% au Royaume‑Uni, 9% en Espagne et en Italie. À l’inverse, c’est à peine un peu plus de 2% en Allemagne ou en France.

La Pologne illustre bien l’accélération : en un an, les marques chinoises y sont passées de presque zéro à 8,2% de part de marché. En clair, là où le prix pèse lourd et où l’attachement aux constructeurs nationaux est moins fort, l’offensive chinoise prend de l’avance.

L’Union européenne a mis en place des surtaxes pouvant aller jusqu’à 35% sur les voitures électriques fabriquées en Chine, en plus du droit de douane standard de 10%. Mais ces surtaxes ne visent ni les moteurs thermiques, ni les hybrides, ni les hybrides rechargeables. Résultat : les constructeurs chinois ont adapté leur offre en misant sur les catégories les moins pénalisées.

Le cœur de la poussée de février tient en trois lettres : PHEV. Les immatriculations de PHEV chinois ont été multipliées par quatre, avec une envolée de 313% à 20 227 unités. Ces modèles représentent désormais un quart des ventes chinoises en Europe, contre 12% un an plus tôt. Pour BYD ou Chery, un SUV PHEV bien placé permet de conserver un avantage tarifaire important face aux équivalents européens, sans subir les coûts additionnels qui frappent les électriques importées.

Le classement des modèles le montre : en février, cinq des dix PHEV les plus vendus en Europe sont chinois. Le BYD Seal U domine le segment avec 5 506 immatriculations (+132% sur un an), devant des références établies comme le Volkswagen Tiguan. Le Jaecoo 7 de Chery prend la troisième place (2 971 unités). Le BYD Atto 2 est шестième (2 197 ventes), le BYD Seal 06 neuvième (1 883), et l’Omoda 9 de Chery complète le Top 10 (1 803).

Au total, le marché européen des PHEV progresse de 46% en février, à 56 172 unités. Les marques chinoises captent désormais 36% de ce volume, alors qu’elles pesaient peu dans cette catégorie un an plus tôt. Ce n’est pas qu’un coup tactique : c’est une démonstration de capacité à se repositionner très vite quand les règles changent.

On aurait pu croire que les taxes étoufferaient net le 100% électrique chinois. Pour l’instant, elles freinent sans stopper. En février, les ventes d’électriques d’origine chinoise progressent de 116% pour atteindre 26 986 unités, alors que l’ensemble du marché européen du BEV ne gagne que 16% sur la même période.

Les électriques pures représentent désormais 34% des ventes chinoises en Europe, contre 31% un an plus tôt. Et le symbole du moment, c’est une citadine : la Leapmotor T03. Avec 6 119 ventes en février, elle grimpe au quatrième rang des électriques les plus vendues en Europe, derrière les Tesla Model Y et Model 3 et le Skoda Elroq, mais devant le Skoda Enyaq et la nouvelle Renault 5.

Leapmotor ne se limite pas à un coup d’éclat. Adossé à Stellantis, le constructeur est le plus dynamique du contingent chinois : ses ventes bondissent de 849% pour atteindre 8 511 unités sur le mois. L’explication tient à une gamme très compétitive et à une distribution facilitée par le réseau d’un grand groupe européen.

Au-delà des modèles, c’est la structure des ventes qui raconte l’histoire. La part des hybrides simples reste stable autour de 23% en février. En revanche, les modèles essence reculent fortement : 15% des ventes en février 2026, contre 30% un an plus tôt. Autrement dit, la Chine s’installe en Europe surtout grâce aux technologies électrifiées — rechargeables ou 100% à batterie.

En Europe, la percée des marques chinoises n’a rien d’un scénario unique : elle change de visage selon les pays, selon les taxes, et selon la techno du moment. Mais une chose se dégage : l’hybride rechargeable est devenu une rampe de lancement redoutable, pendant que les électriques continuent d’avancer malgré les obstacles. Reste à voir comment le marché et les règles évolueront — et quelles nouvelles réponses les constructeurs trouveront pour garder ce rythme.

8% du marché européen (UE, Royaume‑Uni et pays de l’AELE).

+313% pour atteindre 20 227 unités.

6 119 ventes et un quatrième rang parmi les électriques les plus vendues en Europe.

De l'achat, à la revente, au financement, en passant par les derniers projets de loi automobile, Voiture Malin est la référence de l'info automobile